Poin Penting Aturan Baru Penyusutan PMK 72 Tahun 2023

sumber: Ahmad Syahroni

JAKARTA, JSTAX.CO.ID - Pemerintah telah menerbitkan peraturan terbaru mengenai penyusutan atau depresiasi dan amortisasi harta melalui Peraturan Menteri Keuangan Nomor 72 Tahun 2023 tentang Penyusutan Harta Berwujud dan/atau Amortisasi Harta Tak Berwujud. Peraturan ini merupakan turunan dari UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP). Berikut adalah poin penting perubahan dalam PMK 72/2023:

Metode Penyusutan

Penyusutan dalam akuntansi ialah pengalokasian secara sistematis jumlah yang dapat disusutkan dari suatu aset selama umur manfaatnya. Menurut pasal 2 ayat (1) dan (2) dalam PMK 72/2023, penyusutan atas pengeluaran untuk membeli, mendirikan, menambah, memperbaiki, atau merubah harta berwujud yang dimiliki atau digunakan untuk mendapatkan, menagih, dan memelihara penghasilan (3M) yang mempunyai manfaat lebih dari satu tahun dilakukan dengan membagi sama besar selama masa manfaat (garis lurus) dan membagi secara menurun selama masa manfaat (saldo menurun).

Metode garis lurus diperuntukkan untuk harta berwujud dan tidak berwujud, sedangkan metode saldo menurun hanya diperuntukkan untuk harta berwujud selain bangunan dan harta tidak berwujud.

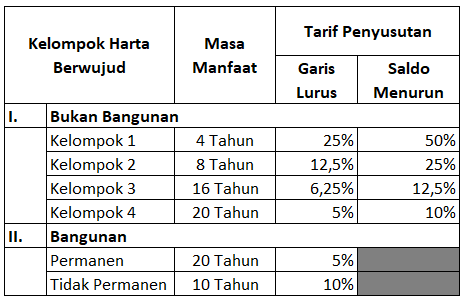

Berikut ini tabel penyusutan dan amortisasi menurut PMK 72/2023:

sumber: PMK 72/2023, diolah

Untuk mengetahui apa saja harta berwujud yang termasuk dalam kelompok 1-4, pembaca dapat melihat di tabel ini. Namun apabila jenis harta tidak tercantum dalam tabel tersebut, wajib pajak dapat menggunakan kelompok 3 sebagai tarif penyusutannya.

Baca Juga: Ingat! PPh Final 0,5% UMKM Orang Pribadi Hanya Sampai 2024

Kini Masa Manfaat Bangunan Fleksibel

Menurut pasal 6 dalam PMK 72/2023, apabila wajib pajak memiliki bangunan permanen yang mempunyai masa manfaat melebihi 20 tahun, maka wajib pajak dapat memilih untuk menyusutkan selama 20 tahun atau sesuai dengan masa manfaat yang sebenarnya berdasarkan pembukuan wajib pajak.

Dalam penerapannya, apabila bangunan yang dimiliki dan digunakan sebelum tahun 2022 telah disusutkan dengan masa manfaat 20 tahun, wajib pajak dapat mengubahnya dengan memilih penyusutan sesuai dengan masa manfaat sebenarnya. Wajib pajak harus menyampaikan pemberitahuan kepada Direktur Jenderal Pajak (DJP) paling lambat 30 April 2024.

Apabila wajib pajak telah menyampaikan pemberitahuan, penyusutan bangunan permanen dapat dihitung kembali dengan metode garis lurus sesuai dengan masa manfaat yang sebenarnya mulai tahun pajak 2022 dengan menggunakan dasar nilai sisa buku fiskal pada akhir tahun pajak 2021.

Amortisasi Harta Tak Berwujud Juga Fleksibel

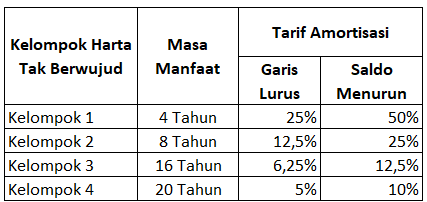

Berikut tabel amortisasi sesuai dengan pasal 9 ayat (3), PMK 72/2023:

sumber: PMK 72/2023, diolah

Tidak hanya bangunan permanen, harta tak berwujud yang memiliki masa manfaat lebih dari 20 tahun, maka wajib pajak dapat memilih untuk mengamortisasi selama 20 tahun atau sesuai dengan masa manfaat yang sebenarnya berdasarkan pembukuan wajib pajak.

Apabila wajib pajak memilih untuk mengamortisasi sesuai masa manfaat yang sebenarnya, wajib pajak diharuskan untuk memberitahukan kepada Direktur Jenderal Pajak (DJP) paling lambat 30 April 2024.

Saat Mulainya Penyusutan

Penyusutan atas harta berwujud sesuai dengan pasal 5 PMK 72/2023, yaitu dimulai pada bulan dilakukannya pengeluaran untuk memperoleh harta tersebut. Sedangkan apabila harta berwujud masih dalam pengerjaan, penyusutan dimulai pada bulan selesainya pengerjaan.

Harta berwujud yang belum pernah digunakan atau belum menghasilkan, penyusutan dimulai pada bulan harta tersebut digunakan untuk kegiatan mendapatkan, menagih, dan memelihara penghasilan atau pada bulan harta tersebut berproduksi. Namun wajib pajak perlu memberitahukan terlebih dahulu kepada Direktur Jenderal Pajak (DJP) untuk mendapatkan persetujuan.

Penyusutan atas Biaya Perbaikan

Selain perolehan harta berwujud, biaya perbaikan atas harta berwujud juga dapat didepresiasi/susutkan. Biaya perbaikan ditambahkan pada nilai sisa buku fiskal harta tersebut sebagai dasar penyusutan. Apabila perbaikan dinilai tidak menambah masa manfaat, perhitungan dilakukan sesuai dengan masa manfaat harta tersebut. Sedangkan apabila perbaikan dinilai menambah masa manfaat harta, perhitungan sesuai dengan sisa masa manfaat fiskal harta ditambah tambahan masa manfaat akibat perbaikan. Harta yang telah bertambah nilai sisanya paling lama memiliki masa manfaat sesuai masa manfaat kelompok harta berwujud tersebut.

Berbeda dengan harta berwujud lain, perbaikan pada harta berupa bangunan permanen dapat menambah masa manfaat sesuai masa manfaat sebenarnya.

Penggantian Asuransi

Pada pasal 8 PMK 72/2023 mengatur tentang penggantian asuransi apabila terjadi pengalihan atau penarikan harta. Nilai sisa buku fiskal harta yang dialihkan atau ditarik dicatat sebagai beban kerugian, dan hasil penjualan atau penggantian asuransi dicatat sebagai penghasilan pada tahun tersebut.

Nilai sisa buku fiskal harta dihitung pada akhir bulan terjadinya kejadian/peristiwa pengalihan atau penarikan harta tersebut. Namun apabila hasil penggantian dari asuransi belum diketahui jumlahnya, dan baru akan diketahui dimasa mendatang, beban kerugian pengalihan harta dibukukan pada tahun pajak diterimanya penghasilan dari penggantian asuransi tersebut dengan mengajukan permohonan kepada Direktur Jenderal Pajak (DJP).

Penyusutan Atas Software

Pembelian perangkat lunak (software) khusus di bidang perbankan, pasar modal, perhotelan, rumah sakit, dan penerbangan yang digunakan untuk kegiatan mendapatkan, menagih dan memelihara penghasilan, yang memiliki masa manfaat lebih dari satu tahun dapat dibebankan dengan amortisasi kedalam kelompok 1 yaitu 4 tahun dengan tarif 25% jika menggunakan garis lurus, dan 50% dengan menggunakan saldo menurun.

Apabila dilakukan peningkatan kapasitas sumber daya atas aplikasi tersebut, biaya yang dikeluarkan dapat ditambahkan pada nilai sisa buku fiskal dan diamortisasi dalam kelompok 1.

Pembelian software atau aplikasi umum selain yang disebutkan diatas diakui sebagai biaya operasional rutin yang dibebankan sekaligus pada tahun pembelian. Sedangkan apabila software yang dibeli menjadi satu paket atau menjadi satu harga dengan perangkat keras, pembebanan dilakukan ke dalam penyusutan perangkat keras tersebut.

Penyusutan dan Amortisasi Bidang Usaha Tertentu

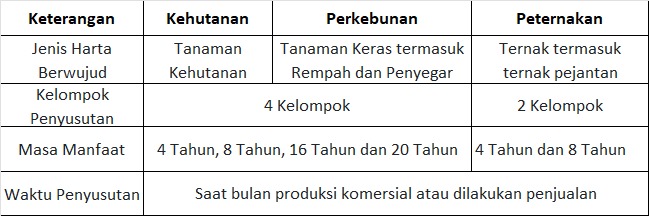

Dalam peraturan ini pemerintah juga mengatur tentang penyusutan dan amortisasi pada bidang usaha tertentu yaitu: kehutanan, perkebunan tanaman keras dan peternakan. Berikut tabel ringkasan penyusutan bidang usaha tertentu:

sumber: PMK 72/2023, diolah

Dengan terbitnya PMK 72/2023, maka mencabut peraturan-peraturan sebelumnya, yakni PMK No. 248/PMK.03/2008 tentang Amortisasi atas Pengeluaran untuk Memperoleh Harta Tak Berwujud dan Pengeluaran Lainnya untuk Bidang Usaha Tertentu, PMK No 249/PMK.03/2008 tentang Penyusutan atas Pengeluaran untuk Memperolah Harta Berwujud yang Dimiliki dan Digunakan dalam Bidang Usaha Tertentu yang telah diubah dengan 126/PMK.011/2012, dan juga PMK No. 96/PMK.03/2009 tentang Jenis-Jenis Harta yang Termasuk dalam Kelompok Harta Berwujud Bukan Bangunan untuk Keperluan Penyusutan. (ASR).